به گزارش خبرنگار ایراسین، شمال آفریقا از مراکش تا مصر، خط مرزی انرژی و معدن را با اقتصاد اروپا به شکلی منحصربهفرد به هم پیوند میزند. فاصله حملونقل کوتاه دریایی به بنادر اسپانیا، ایتالیا و فرانسه نهتنها هزینه تمامشده صادرات DRI را کاهش میدهد، بلکه در معادلات سبز اتحادیه اروپا، میزان انتشار بخش حمل (Scope 3) را نیز به حداقل میرساند. وجود ذخایر قابلتوجه سنگآهن در کشورهای مراکش، موریتانی، لیبی، الجزایر و مصر، وزن معدنی این منطقه را نیز دوچندان کرده است.

در مقابل، مسیر تولید کوره بلند که همچنان بار کربنی بالایی دارد، کمکم جای خود را به مدل EAF + DRI میدهد؛ مدلی که انتشار دیاکسیدکربن آن بهطور طبیعی کمتر است و با اضافهشدن هیدروژن سبز میتواند به سطح تقریباً صفر برسد.

محرک اصلی: CBAM اتحادیه اروپا

سازوکار تعدیل مرزی کربن اتحادیه اروپا از ۲۰۲۷ میتواند برای صادرکنندگان فولاد پرکربن به اروپا هزینههای تنبیهی سنگینی تحمیل کند. در چنین محیطی، فولاد تولیدشده از DRI با انرژی تجدیدپذیر یا هیدروژن سبز، بدون جریمه یا با جریمه حداقلی وارد بازار خواهد شد.

شمال آفریقا به دلیل مجاورت جغرافیایی و ظرفیت حمل دریایی کوچک–سریع (short-sea shipping) یک مزیت ذاتی نسبت به مناطق رقیب مانند آمریکای جنوبی یا استرالیا دارد. این مزیت زمانی اهمیت مضاعف پیدا میکند که بازار اتحادیه اروپا پس از ۲۰۳۰ بخش قابلتوجهی از واردات فولاد خود را از مسیر CBAM مدیریت کند.

موج پروژههای DRI و فولاد سبز

در دهه جاری، سرمایهگذاریهای تولید DRI در شمال آفریقا شتابی بیسابقه گرفته است:

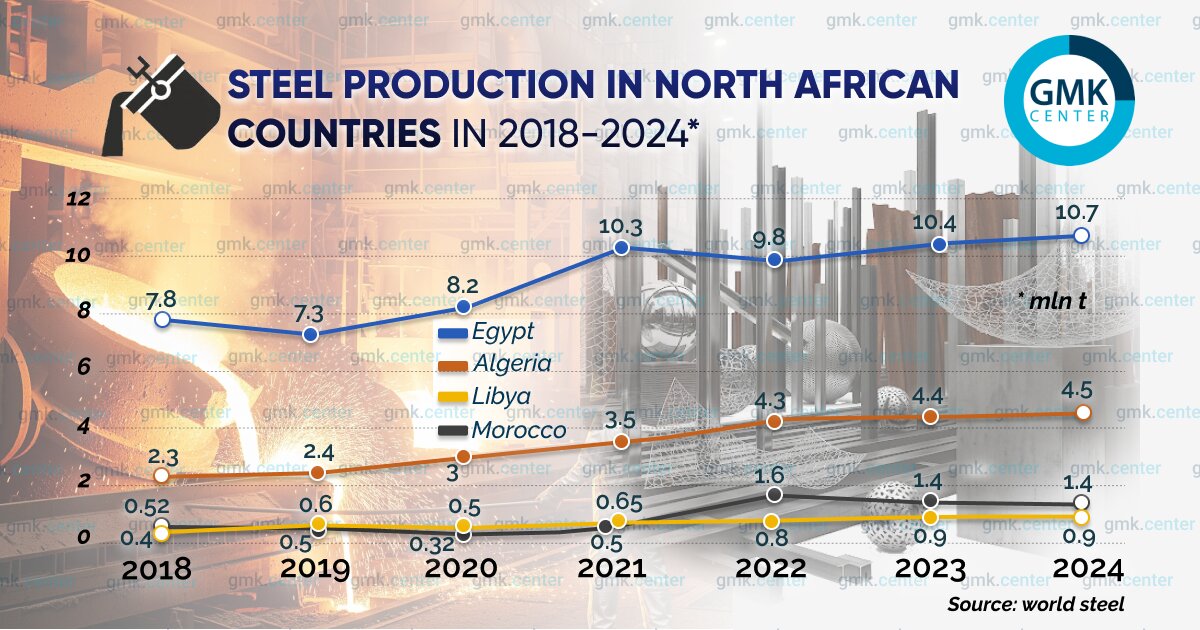

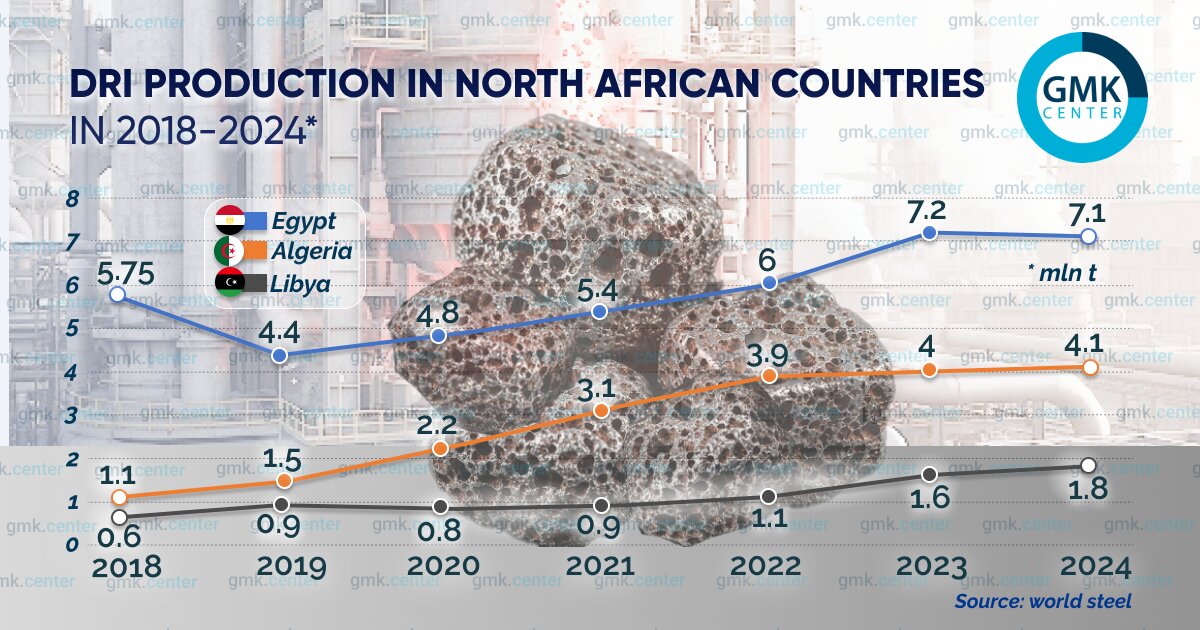

- لیبی: بزرگترین پروژه DRI جهان با ظرفیت ۸.۱ میلیون تن، همکاری Tosyali Holding و SMS Group؛

- مصر: سه پروژه عمده DRI و هیدروژن آبی/سبز با ظرفیت ۲.۵–۴ میلیون تن، هدف ۵۸٪ انرژی تجدیدپذیر تا ۲۰۳۴؛

- الجزایر: توسعه Algerian Qatari Steel و طرحهای NG-DRI، با هدف ۲۲ گیگاوات انرژی سبز تا ۲۰۳۰؛

- موریتانی: پروژه ۳۴ میلیارددلاری CWP Global برای هیدروژن سبز و فولاد صادراتی به اروپا؛

- مراکش: برنامه ۳۲ میلیارددلاری هیدروژن و آمونیاک سبز، هدفگذاری ۵۲٪ انرژی پاک تا ۲۰۳۰؛

- تونس: برنامهریزی برای رسیدن به ۱۰۰٪ انرژی تجدیدپذیر تا ۲۰۵۰.

برآوردها نشان میدهد ظرفیت تولید DRI این منطقه میتواند از حدود ۱۰ میلیون تن فعلی تا اواسط دهه ۲۰۳۰ به بیش از ۲۰ میلیون تن برسد.

شاخصهای کارایی و انتشار CO₂

دادههای انتشار برخی فولادسازان منطقه رقابتپذیری آنها را برجسته میکند. شرکت Elmarakbysteel مصر با شاخص ۰.۶۲ تن CO₂ به ازای هر تن فولاد، حتی از میانگین کشورهای GCC سبزتر است. این شاخص از منظر CBAM یک کارت عبور طلایی به بازار اروپا محسوب میشود.

با این حال، بخش بزرگی از برق صنعتی در این کشورها هنوز وابسته به سوخت فسیلی است. بنابراین پیادهسازی برنامههای ملی انرژی تجدیدپذیر از نیروگاههای خورشیدی غولپیکر در صحرای الجزایر تا پروژههای بادی ساحلی مراکش، نقشی حیاتی در تثبیت وضعیت سبز صنایع فولاد خواهد داشت.

هیدروژن سبز و آبی: ۲ مسیر مکمل

تابش خورشیدی میانگین بالای ۲۰۰۰ کیلوواتساعت بر متر مربع و پهنههای وسیع بیابانی شمال آفریقا، این منطقه را برای تولید هیدروژن سبز در کلاس جهانی قرار داده است. هیدروژن آبی، بهویژه در کشورهای دارای ذخایر گاز (الجزایر، لیبی و مصر)، میتواند در دهه جاری پلی مطمئن بهسوی کاهش انتشار فولاد باشد، تا زمانی که هزینه تمامشده هیدروژن سبز به سطح رقابتی برسد. استفاده از CCUS در میادین گازی خالی نیز بخشی از معادله کاهش کربن است.

ریسک مالی و ملاحظات ژئواقتصادی

شمال آفریقا، برخلاف GCC که به سرمایه داخلی عظیم تکیه دارد، بیشتر وابسته به جذب منابع بینالمللی یا وامهای توسعهای است. برآورد مصر برای گذار سبز تا ۲۰۳۰ رقم ۲۴۶ میلیارد دلار را نشان میدهد، اما تأمین واقعی تا کنون کمتر از نیم درصد بوده است. حضور مؤسسات مالی بینالمللی (IFI) در این مسیر، با ملاحظات ریسک سیاسی و ساختاری، به یک عامل تعیینکننده برای تسریع یا کندی پروژهها بدل شده است.

بیثباتی سیاسی در لیبی، محدودیتهای مالی در تونس، و نیاز به زیرساختهای حملونقل مواد خام و انرژی در مراکش و موریتانی نیز متغیرهای غیرقابل چشمپوشیاند.

افق زمانی گذار

با توجه به واقعیتهای بازار و ظرفیتسازی، میتوان برای گذار فولاد شمال آفریقا سه فاز متصور شد:

- دهه ۲۰۲۰: آغاز و تکمیل پروژههای پایلوت DRI و هیدروژن، تثبیت فناوری و زنجیره تأمین؛

- دهه ۲۰۳۰: توسعه صنعتی گسترده و آغاز صادرات حجیم فولاد سبز به اروپا، بهرهبرداری تجاری از پروژههای هیدروژن سبز در مقیاس بزرگ؛

- دهه ۲۰۴۰ و پس از آن: تمرکز عمده هیدروژن و برق سبز برای مصرف داخلی صنایع کربنصفر و تکمیل زنجیره ارزش افزوده.

بازار فولاد کمکربن اروپا در حال شکلگیری یک «مدیترانه سبز» است که جای پایش نهتنها بر پایه منابع طبیعی، بلکه بر مهندسی سرمایهگذاری، دیپلماسی صنعتی و تطبیق مقررات زیستمحیطی اتحادیه اروپا بنا میشود. شمال آفریقا اگرچه با محدودیت مالی مواجه است، اما موقعیت جغرافیایی و ظرفیت منابعش فرصتی ایجاد میکند که رقبای دوردست از آن بیبهرهاند. در این صحنه، ترکیب DRI، هیدروژن و انرژی تجدیدپذیر میتواند مسیر یک گذار موفق را رقم بزند، گذار از صادرکننده مواد خام به بازیگر کلیدی زنجیره ارزش فولاد سبز جهان.

ارسال نظر