پایگاه خبری تحلیلی ایراسین، لیتیوم که به عنوان «طلای سفید» شناخته میشود، یک ماده اولیه ضروری برای تولید باتریهای قابل شارژ لیتیوم-یونی است که انرژی لازم برای خودروهای الکتریکی را تأمین میکند و در پنلهای خورشیدی که انرژی خورشید را ذخیره میکنند نیز مورد استفاده قرار میگیرد. کارشناسان لیتیوم را ماده معدنی مورد نیاز برای حال و آینده میدانند.

استرالیا، شیلی، آرژانتین، چین، برزیل و نامبیا از مهمترین بازیگرانی هستند که تولید لیتیوم خام جهان در چنبره آنهاست. در این میان، چین به دلیل سرمایهگذاری انبوه در پاییندست و توسعه خطوط تولید باتریهای لیتیومی موفق شده تا چهار پنجم از کل تولید باتری را به انحصار خود درآورد. موضوعی که سبب شده تا شاخک امنیتی بسیاری از کشورهای صنعتی و قدرتهای اقتصادی جهان بجنبد و اقدامات قانونی و تدابیر راهبردی کشورهای غربی را در بخش لیتیوم و مواد معدنی برای مقابله با انحصار چین به کار اندازد. بررسی گزارشهای راهبردی مؤسسات معتبر بینالمللی در سال ۲۰۲۴ نشان میدهد این مهم یکی از نقاط پررنگ و پرابهام در طول سالیان آتی است که امکان تنشهای امنیتی را شدت بخشیده است. در این گزارش سعی خواهد شد در باب چشمانداز بازی لیتیومی چین با غولهای صنعتی جهان نکاتی مورد اشاره قرار گیرد.

بازیگران بزرگ و کوچک

چین به دلایل مختلفی به استخراج لیتیوم در سایر مناطق جهان علاقهمند است. این علاقه شدید دلالتهای متعددی دارد. لیتیوم به عنوان یک عنصر استراتژیک در فرآیند ذخیرهسازی انرژی، نقش مهمی در تکنولوژیهای نوین دارد و با توجه به رشد صنعت خودروهای الکتریکی و نیاز فزاینده جهان به باتریهای قابل شارژ، تقاضا برای لیتیوم در سراسر جهان در حال افزایش است؛ در این میان چین، به عنوان یکی از بزرگترین تولیدکنندگان و مصرفکنندگان لیتیوم، به دنبال تأمین منابع مورد نیاز خود از طریق استخراج لیتیوم در مناطق مختلف جهان است. این مهم از منظر همسویی چین با ترندهای مطرح تولید صنعتی موضوعی حیاتی است.

از تقویم بانک جهانی: CMO 2024

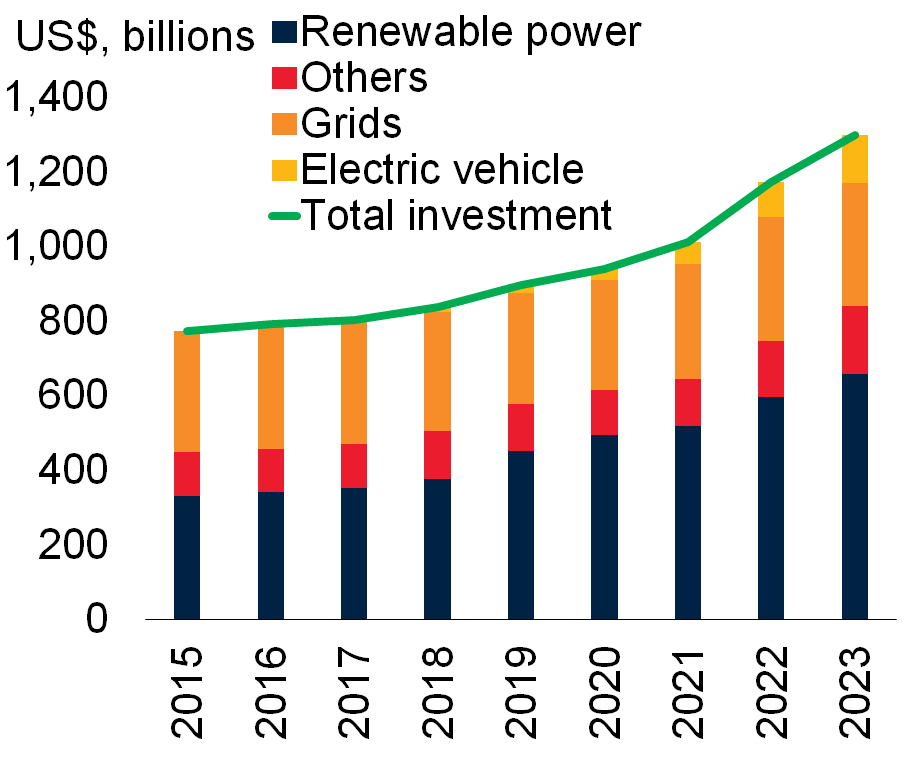

از آنجا که بخش اعظم سرمایهگذاری سالانه طی دهه اخیر روی انرژیهای نو و وسایل مرتبط با این ابرروند صنعتی بودهاند، دسترسی به لیتیوم میتواند انحصار چین و قدرت بلامنازع این کشور را در بازارهای جهانی حفظ کند. در گزارش اخیر بانک جهانی پیرامون آینده کامودیتیها و فلزات اساسی تاکید شده تنها ظرف دوره زمانی 2015-2023 حجم سرمایهگذاری روی خودروهای الکتریکی از 1 میلیارد دلار به ۱۲۹ میلیارد دلار و حجم سرمایهگذاری روی انرژیهای پاک و تجدیدپذیر از 331 میلیارد دلار به ۶۵۹ میلیارد دلار رسیده است. با وجود چنین تحول شگرفی، بدیهی است که تلاش جهانی برای دسترسی به مواد معدنی دخیل در توسعه تولید خودرو برقی و افزایش تولید انرژیهای پاک و تجدیدپذیر افزایش یابد.

با این حال، استخراج لیتیوم میتواند چالشهای زیستمحیطی و اجتماعی به همراه داشته باشد که چین از آنها آگاه است. در برخی مناطق، مردم محلی از افزایش خشکسالی شکایت دارند که میتواند بر فعالیتهای کشاورزی و دامداری تأثیر بگذارد. همچنین، مسائل مربوط به حقوق بومیان و تأثیرات استخراج روی منابع آبی نیز مورد توجه قرار گرفته است که باید حل شود. به همین دلیل، چین و سایر کشورها در تلاشاند تا روشهای پایدارتر و مسئولانهتری برای استخراج لیتیوم به کار ببرند.

در مجموع باید حرف آخر را اول زد و آن حرف این است که چین به دنبال تقویت موقعیت خود در بازار جهانی لیتیوم است و این امر میتواند دامنه گستردهای از اقدامات از سرمایهگذاری در معادن لیتیوم در کشورهای مختلف تا توسعه فناوریهای استخراج و پردازش لیتیوم را شامل شود.

در حالی که چین بر زنجیره تأمین جهانی باتریهای لیتیومی تسلط دارد، کشورهای رقیب در تلاش هستند تا جاپای خود را در این صنعت باز یا مشارکت خود را در این بخش بیشتر کنند تا سهم ثروت بیشتری از این صنعت بهدست آورند. لیتیوم، به عنوان یکی از اجزای حیاتی باتریها، در وسایلی مانند تلفنهمراه، لپتاپها و وسایل نقلیه برقی استفاده میشود. تا همین اواخر، لیتیوم استخراجشده در استرالیا باید در محل دیگری تصفیه و فرآوری میشد اما این روند در حال تغییر است. فعلاً گرچه چین در زمینه فرآوری لیتیوم حرف اول را میزند اما کمبود عرضه و افزایش تقاضا جدی است و بازی سرمایهها در تلاش برای مهار این شکاف جهانی است.

شکاف عرضه و تقاضا

از آنجا که چین خود به تنهایی حدود ۴۰ درصد از ۹۳ هزار تن لیتیوم خام تولید شده در سال را مصرف میکند، ابرقدرت این حوزه است اما چین به خوبی میداند هم لیتیوم استخراج شده در سطح جهان بیشتر خواهد شد و هم بازیگرانی که به فرآوری این ماده بپردازند. هماینک صدها کارخانه بزرگ در سراسر چین در حال تولید میلیونها باتری خودروی برقی هم برای بازار داخلی و هم برای خودروسازان خارجی مانند بامو و فولکسواگن و تسلا هستند. این پدیده شکنندگی کشورهای صنعتی غربی و نیز ضرورت بازتعریف مدل تأمین قطعه در بین صنعتگران جهان را ضروری ساخته است.

طبق برآوردهای BloombergNEF، سهم چین از بازار باتریهای لیتیومیون میتواند تا ۸۰ درصد باشد. ۶ تولیدکننده از ۱۰ تولیدکننده باتریهای وسایل نقلیه برقی در چین قرار دارند. مشهورترین بازیگر این حوزه که اخیراً دست به ساخت یک خودروی مشترک با گروه چانگان موتورز چین زده سیایتیال یا اصطلاحاً شرکت کاتل ( CATL) است. بنگاه معتبری که از هر ده باتری خودرو برقی که در سطح جهان تولید میشود، سه باتری را میسازد. غربیها و در رأس آنها آمریکا امروز به خوبی میداند این تسلط در طول زنجیره تأمین گسترش پیدا کرده و فشار بالایی را از مسیر شکاف میان عرضه و تقاضا به جهان آزاد وارد ساخته است.

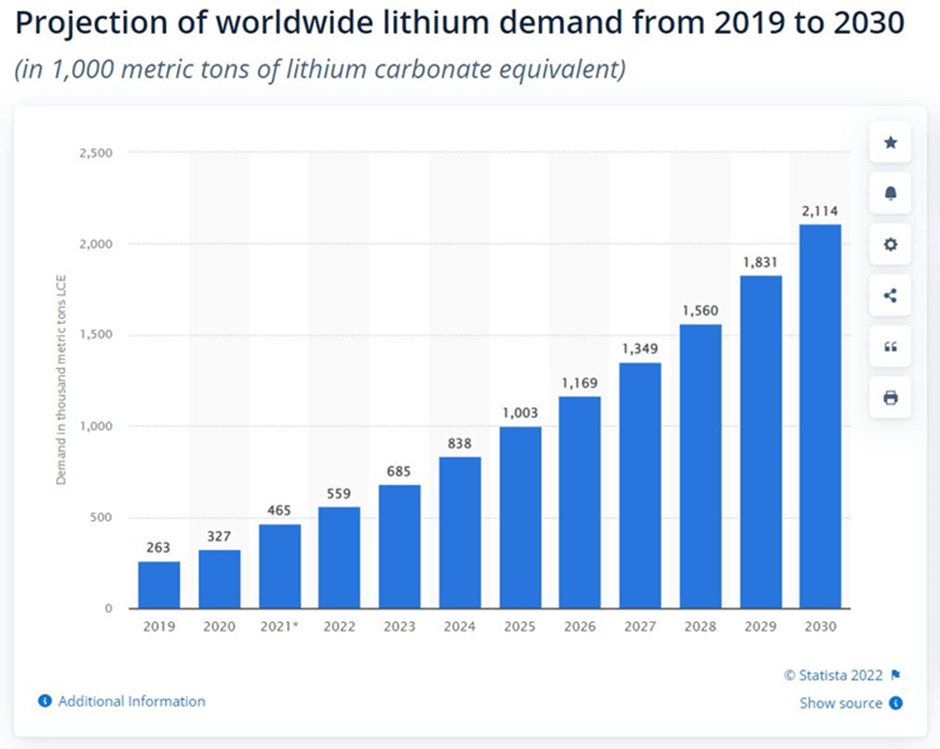

تقاضای جهانی برای لیتیوم

این وضعیت در آینده برای غولهای صنعتی غرب بدتر خواهد شد. نگاهی به مدل تأمین شرکتهای چینی نشان میدهد زنجیره ارزش لیتیوم عمدتاً در انحصار چینیهاست و اینکه کاملاً با فرمان چینیها متحول میشود. برای نمونه شرکتهای چینی قراردادهای ترجیحی را با کشورهای غنی از لیتیوم امضا کردهاند و بخشی از سرمایههای عظیم دولت چین را در بالادست زنجیره جایی که اتفاقات پیچیده ای حدفاصل استخراج تا فرآوری و تولید رخ میدهد، متمرکز کردهاند. موضوعی که زمینهساز حیرت و خشم آمریکا و باقی بازیگران مطرح صنعت جهان شده است. در چنین بزنگاهی عجیب نیست اگر ایالات متحده و اروپا در تلاش هستند تا قبل از اینکه خیلی دیر شود، وابستگی خود را به لیتیوم چینی کم کرده و خود به این جرگه بپیوندند. در بسته تراشه و علم، و نیز لایحه دوحزبی توسعه زیرساختها مفادی قانونی به تصویب رسیده که به موجب آن آمریکا را برای مقابله با چین تقویت خواهد کرد. یکی از این مفاد مربوط به موضوعی است که در بخش معدن و به طور خاص در حوزه مواد کمیاب معدنی تصویب شده و خبر از ورود یک بازیگر تازه با قدرت بالا به بازی بزرگ لیتیوم و فلزات کمیاب میدهد. اما این فقط آمریکا و بازیگران بزرگ نیستند که در پی نقشآفرینی در دنیای لیتیوم هستند.

قیام بازیگران جدید

هر باتری خودرو برقی بین ۳۰ تا ۶۰ کیلوگرم لیتیوم دارد. تخمین زده میشود که تا سال ۲۰۳۴، ایالات متحده بهتنهایی به ۵۰۰ هزار تن لیتیوم تصفیه شده نیاز داشته باشد و این یعنی یک بازار بکر که گرچه از دسترس چین احتمالاً دور میماند اما فضا را برای ظهور شماری بازیگر دیگر باز خواهد کرد.

شواهد و گزارشهای متعدد نشان میدهد آفریقا در آینده یکی از بازیگران بسیار مؤثر بازار مواد معدنی جهان خواهد بود و لیتیوم یکی از نردبانهای توسعه آفریقا در این مسیر است. از آنجا که چین به دنبال تأمین منابع لیتیوم از مناطق مختلف جهان است، آفریقا یکی از مناطق جذاب برای سرمایهگذاری چینیهاست. این کشور در دو سال گذشته بیش از ۵/۴ میلیارد دلار برای استخراج لیتیوم سرمایهگذاری کرده و بخش قابل توجهی از این سرمایه را در کشورهای آفریقایی مانند نامیبیا صرف کرده است. در عین حال به دلیل احتمال وجود منابع عظیم لیتیوم در افغانستان، چین تلاش میکند مطالعه و بهرهبرداری از دو محدوده معدنی را از طریق همکاری با طالبان پیش ببرد. با توجه به این سرمایهگذاریها، چین به دنبال استخراج انحصاری این فلز ارزشمند در معادن عظیم لیتیوم در جهان است.

این منابع لیتیوم به عنوان یک عنصر کلیدی در تولید باتریها و دستگاههای الکترونیکی مورد استفاده قرار میگیرند، همچنین، تنوع بخشیدن به منابع تأمین مواد خام تولید، شانس چین را برای دفاع از سلطه خود در فرآوری فلزات مرتبط با حملونقل پاک و برقی، تبدیل مواد خام مانند لیتیوم، نیکل و کبالت به مواد شیمیایی مورد استفاده در قطعات باتری) افزایش میدهد. چیزی که عجیب هم نیست. بازار باتریهای لیتیومی جهان در فاصله سالهای ۲۰۲۱ تا ۲۰۳۰ از ۶۶ میلیارد دلار به ۲۷۵ میلیارد دلار خواهد رسید و این به معنی جهش درآمد چین از حدود ۵۰ به ۲۲۰ میلیارد دلار در سال طی کمتر از ۱۰ سال از این بخش است. تداوم انحصار چین در این بازار نه تنها به افزایش ۱۷۰ میلیارد دلاری درآمد چین منجر خواهد شد که شانس کنترل بازار خودروهای الکتریکی و سایر بازارهای نیازمند به استفاده از این قطعه را به چین خواهد داد. از آنجا که رابطه بسیار عمیقی میان دسترسی به فناوریهای نوظهور و پیشران با برتری راهبردی در دنیای امروز وجود دارد، تسلط چین بر این بازار و فلز لیتیوم کمک خواهد کرد تا رؤیای امپراتوری اژدها در دهه پیشرو محقق شود. جدول زیر نشان میدهد عمده مصرف لیتیوم در بخش باتریهاست.

جدول: مقصد نهایی مصرف لیتیوم طی سالهای ۲۰۱۰ تا ۲۰۲۱

| ردیف |

محصول نهایی |

مصرف لیتیوم در سال ۲۰۱۰( درصد) |

مصرف لیتیوم در سال ۲۰۲۱( درصد) |

| ۱ |

باتری |

۲۳ |

۷۴ |

| ۲ |

شیشه و سرامیک |

۳۱ |

۱۴ |

| ۳ |

ژلهای روانکننده |

۱۰ |

۳ |

| ۴ |

محصولات هواساز |

۵ |

۱ |

| ۵ |

ریختهگری |

۴ |

۲ |

| ۶ |

سایر |

۲۷ |

۶ |

| جمع |

۱۰۰ |

۱۰۰ |

|

داده: ویژوال کاپیتالیست

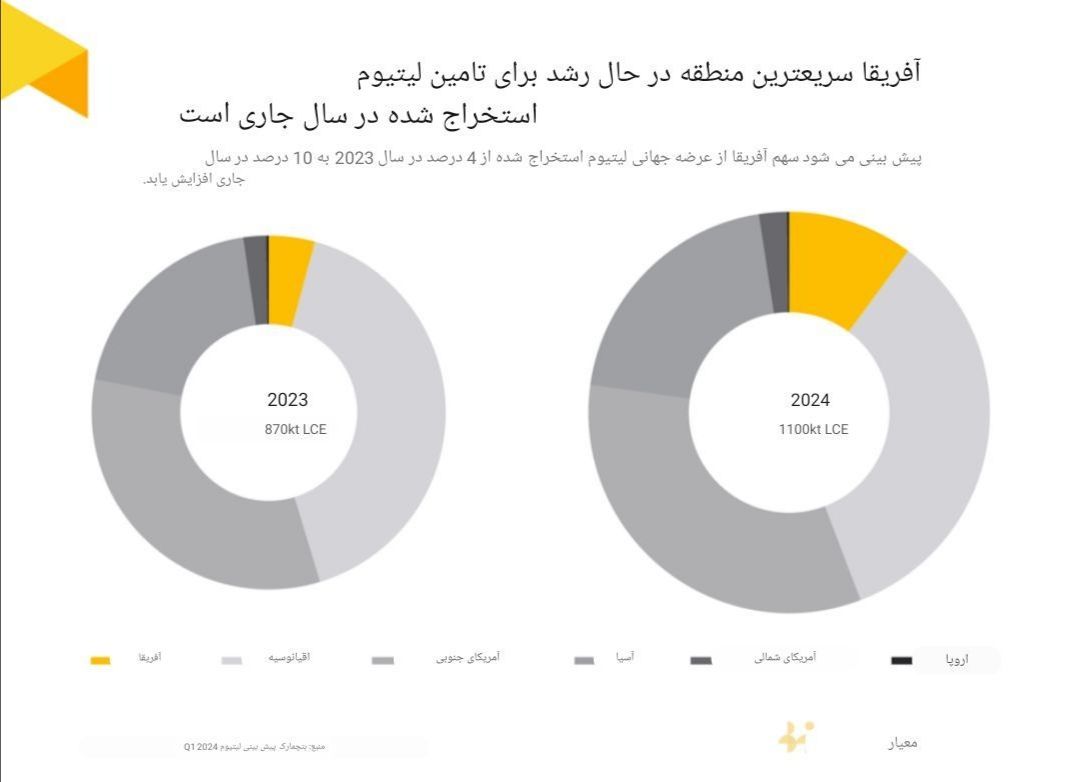

تغییر جهت زنجیره از مصارف معمول به تولیدات «هایتک» نشان میدهد چرا تولید لیتیوم یک مساله راهبردی است. امروز بخش اعظم لیتیوم جهان در استرالیا و آمریکای جنوبی تولید میشود اما چین بخش اعظم این مواد خام را با قیمت بالا خریده و به لطف فناوری بومی فرآوری، با یک ارزش افزوده بالا به بخش ساخت باتری تزریق و درآمد هنگفتی از آن کسب میکند. ترس چین از تغییر ذائقه تولیدکننده فعلی و ورود به همکاری امنیتی با غرب موجب شده تا چین به سمت بازیگران جدیدی که در آینده توان تأمین نیازش را داشته باشند، حرکت کند. خبرهای غیررسمی از وجود منابع لایزال و گسترده در آفریقا خبر میدهد و چین نیز از مدتها پیش در این بخش از جهان خیمه زده است. از این منظر است که میتوان بهتر فهمید آفریقا چه نقش مهمی در تامین لیتیوم برای چین ایفا خواهد کرد؛ در مقایسه با ۱ درصد سال ۲۰۲۲، تا سال ۲۰۲۷، پیشبینی میشود که آفریقا ۱۲ درصد ازتولید جهانی لیتیوم را به خود اختصاص دهد، منابع لیتیوم در کشورهای آفریقایی مانند مالی، جمهوری دموکراتیک کنگو و زیمبابوه نیز قابل استخراج هستند. به طور کلی، سرمایهگذاریهای چینی در آفریقا قطعاً بزرگترین منبع سرمایه برای تامین مواد باتری در سالهای اخیر است.

بر اساس گزارش Benchmark Mineral Intelligence، پیشبینی میشود که تولید لیتیوم از آفریقا در سال ۲۰۲۴ نسبت به سال قبل تقریباً سه برابر شود. این افزایش نسبت به سال گذشته نشاندهنده رشد قابل توجه در تولید این فلز است. استخراج لیتیوم در آفریقا به دلیل تقاضای جهانی برای جز اصلی آن در باتریهای خودروهای الکتریکی و ذخیره انرژی تجدیدپذیر مورد توجه قرار گرفته است. در سال ۲۰۲۳، قاره سیاه، ۴ درصد به افزایش تولید جهانی لیتیوم کمک کرد، اما امسال انتظار میرود که نقش پررنگتری در بهبود تولید جهانی لیتیوم را ایفا کرده و تا ۱۰ درصد از تولید جهانی این فلز با ارزش و کمیاب را قاره آفریقا تامین کند.

یکی از دلایل اصلی این افزایش قابل توجه رشد تولید را تا حد زیادی به دلیل افزایش سرمایهگذاری چین در این قاره در صنعت لیتیوم میتوان دانست.

نقشآفرینی پررنگ

بر اساس برآورد benchmark، شرکتهای چینی ، انحصار استخراج لیتیوم را در آفریقا در اختیار دارند و بیش از ۹۰ درصد از تولید پیشبینیشده لیتیوم قاره سیاه، برای این دهه از پروژههایی ناشی میشود که بخشی عظیمی از سرمایهگذاری در آنها، متعلق به چشم بادامیهای چینی است. علاقه چین برای سرمایهگذاری در صنعت لیتیوم در آفریقا نشان دهنده استراتژی این ابر قدرت اقتصادی برای تامین مواد معدنی حیاتی لازم برای استفاده در فناوریهای انرژی پاک که یکی از مهمترین این مواد لیتیوم است، میباشد. با وجود اینکه چین تنها ۱۱ درصد از ذخایر لیتیوم جهانی را در اختیار دارد، طبق گفته سازمان زمینشناسی ایالاتمتحده، سهم ۶۰ تا ۷۰ درصدی از پالایش این فلز در جهان را در اختیار دارد.

انتظار میرود سهم بیشتری از این افزایش تولید قاره آفریقا از معادن کشور زیمبابوه تامین شود؛ بر اساس آمار، این کشور در سال ۲۰۲۳ حدود ۳۴۰۰ تن تولید کرده است که آن را در بین هفت تولیدکننده بزرگ جهان قرار میدهد. این کشور محل معدن لیتیوم آرکادیا کبالت Zhejiang Huayou Cobalt است که یکی از بزرگترین کارخانههای تولید لیتیوم در جهان با ظرفیت ۴۵۰۰۰۰ تن کنسانتره لیتیوم در سال است. در اینجا لیستی از معادن قابل توجه لیتیوم در آفریقا و برخی از پروژههای سرمایهگذاری مرتبط آمده است:

اول- پروژه لیتیوم آرکادیا زیمبابوه

پروژه لیتیوم روباز آرکادیا، واقع در ۳۸ کیلومتری شرق شهر هراره، پایتخت زیمبابوه، یکی از بزرگترین منابع لیتیوم سنگ سخت در جهان محسوب میشود؛ این پروژه که متعلق به شرکت معدنی Zhejian Huayou Cobalt است، ذخایر لیتیوم ۳/۴۲ میلیون تنی را تخمین زده است. این گروه چینی قصد دارد حدود ۳۰۰ میلیون دلار در پروژه توسعه معدن لیتیوم و کارخانه بازفرآوری با هدف تولید ۴.۵ میلیون تن سنگ معدن و ۵۰۰۰۰ تن معادل کربنات لیتیوم سرمایهگذاری کند. همزمان با تلاش کشورها برای کاهش اثرات زیستمحیطی و کربن صفر، تقاضا برای انرژی پاک افزایش یافته و بازار رقابت جهانی بر سر تامین مواد معدنی اصلی لازم برای تولید منابع انرژی سازگار با اقلیم مانند باتریها رونق گرفته و چین روی این موضع، بسیار متمرکز شده است.

زیمبابوه بیشترین ذخایر لیتیوم آفریقا و پنجمین ذخایر لیتیوم دنیا را در اختیار دارد. این کشور دو دهه پیش به دلیل نقض حقوق بشر و مصادره زمین کشاورزان سفیدپوست، با تحریمهای غرب مواجه شد و به دلیل کمبود سرمایهگذاری، این ذخایر تا حد زیادی دست نخورده باقی ماندهاند. سال گذشته، زیمبابوه صادرات سنگ لیتیوم خام را ممنوع و شرکتها را به تأسیس کارخانههای محلی برای فرآوری ماده معدنی به کنسانتره قبل از صادرات مجبور کرد. استقبال جهانی اخیر از لیتیوم، توانمندیهای اقتصادی زیمبابوه را بهبود داده و چند شرکت چینی برای تامین منابع لیتیوم خریدهای چند میلیون دلاری انجام دادهاند.

پس از صرف بیش از یک میلیارد دلار برای خرید معادن لیتیوم در زیمبابوه در دو سال گذشته، چند شرکت چینی ساخت یا ارتقای کارخانههای فرآوری لیتیوم را به پایان رساندهاند. به گفته ناظران، کارخانههای جدید به کشور کمک میکنند تا با فرآوری – و همچنین استخراج – فلز و در عین حال استخدام هزاران کارگر، زنجیره ارزش معدنکاری به سطح بالاتری برسد. سه شرکت معدنی چینی پذیرفته شده در بورس اوراق بهادار شانگهای به نامهای Zhejiang Huayou Cobalt، Sinomine Resource Group و Chengxin Lithium Group، به تازگی کارخانههای فرآوری لیتیوم را در زیمبابوه راهاندازی کردهاند. زیمبابوه یکی از بزرگترین ذخایر سنگ سخت لیتیوم جهان را در اختیار دارد.

شرکت Prospect Lithium Zimbabwe، که زیرمجموعه یک شرکت معدنی چینی بسیار بزرگ به نام Zhejiang Huayou Cobalt است، به طور رسمی کارخانه فرآوری لیتیوم به ارزش ۳۰۰ میلیون دلار را در معدن لیتیوم سنگ سخت آرکادیا راهاندازی کرد. این کارخانه در شهر گورومونزی در ۸۰ کیلومتری جنوب شرقی حراره واقع شده و ظرفیت فرآوری آن ۵/۴ میلیون تن سنگ سخت لیتیوم است که معادل ۴۰۰,۰۰۰ تن کنسانتره برای صادرات در سال تولید میکند. رئیسجمهور زیمبابوه، امرسون منانگاگوا در مراسم راهاندازی کارخانه فرآوری آرکادیا گفت که این کارخانه، هدف بلندپروازانه دولت برای ایجاد درآمد ۱۲ میلیارد دلاری از بخش معدن تا پایان امسال (نسبت به درآمد حدود ۶/۵ میلیارد دلاری زیمبابوه از صادرات مواد معدنی در سال ۲۰۲۲) را تقویت خواهد کرد. انتظار میرود استخراج لیتیوم در حدود ۵۰۰ میلیون دلار درآمد برای این کشور ایجاد کند.

منانگاگوا که در سال ۲۰۱۸پ س از یک کودتای نظامی به عنوان رئیس جمهور انتخاب شد و درحال حاضر، به دنبال برنده شدن در دوره دوم ریاست جمهوری است، افزود: «فرآوری لیتیوم، کشور ما را به یک بازیگر رقابتی در تولید این عنصر حیاتی تبدیل خواهد کرد.» منانگاگوا در ادامه از سرمایهگذاری و حمایت چین قدردانی کرد و گفت: مشتاقانه منتظر سرمایهگذاریهای بیشتر است. «ژو دینگ: سفیر چین در زیمبابوه نیز در این مراسم اظهار کرد: همکاری در زمینه معدن بین دو کشور چین و زیمباوه، شتاب خوب و چشماندازهای گستردهای دارد. ستژو اضافه کرد: شرکتهای معدنی چینی از منابع معدنی زیمبابوه استفاده بهتری کرده و زیمبابوه را به حلقه مهمی در زنجیره بینالمللی صنعت انرژیهای جدید تبدیل کردهاند.

همچنین شرکت Huayou Cobalt، در سال ۲۰۲۱ آرکادیا را از شرکت Prospect Resources (ثبت شده در استرالیا با سهام اقلیتی زیمبابوه) به مبلغ ۴۲۲ میلیون دلار خریداری کرد. این شرکت ۳۰۰ میلیون دلار برای توسعه معدن و توسعه تولید با هدف بازار خودروهای الکتریکی سرمایهگذاری کرد. این شرکت در حال حاضر کنسانتره لیتیوم اسپودومن و پتالیت را برای فرآوری بیشتر و تبدیل شدن به مواد شیمیایی لیتیومی مورد نیاز در ساخت باتری به چین صادر میکند.

همچنین واحد فرآوری لیتیوم شرکت China’s Sinomine Resource Group، به تازگی ساخت کارخانه کنسانتره اسپودومن در معادن بیکیتا را به پایان رسانده است. این کارخانه با قیمت کل ۳۰۰ میلیون دلار برای توسعه و اکتشاف لیتیوم احداث شده است.

سال گذشته، Sinomine با هدف تولید کنسانتره اسپودومن و پتالیت که در صنایع سرامیک و شیشه استفاده میشود، معادن بیکیتا، قدیمیترین معادن لیتیوم زیمبابوه را به قیمت ۱۸۰ میلیون دلار خریداری کرد. پس از رسیدن پروژه بیکیتا به ظرفیت تولید کامل، این کارخانه سالانه ۳۰۰ هزار تن کنسانتره اسپودومن با گرید شیمیایی برای صادرات تولید خواهد کرد. Sinomine به دنبال آن است که تولید پتالیت را از ۵۰ هزار تن به ۴۸۰ هزار تن در سال ارتقا دهد.

در ماه مه گذشته نیز یک شرکت چینی دیگر به نام Chengxin Lithium Group، یک دستگاه کنسانترهساز لیتیوم با ظرفیت ۳۰۰ هزار تن در سال را در معدن سابی استار در شرق زیمبابوه راهاندازی کرد. کریس بری، رئیس شرکت مشاوره کالای House Mountain Partners در نیویورک میگوید: برای ادامه انتقال انرژی و نزدیک شدن عرضه به تقاضای لیتیوم در سالهای آینده، آفریقا باید به منبع مهمتری تبدیل شود. وی افزود: چینیها این موضوع را درک کردهاند و به همین دلیل است که پروژهها در زیمبابوه و مالی در حال پیشرفت هستند. غنا نیز میتواند در چند سال آینده به جمع کشورهای تولید کننده لیتیوم بپیوندد. لیتیوم [در آفریقا یا جاهای دیگر] کمیاب نیست، اما تولید مقادیر تجاری از مواد مورد استفاده در باتریها چالش برانگیز است. اگر چه سرمایهگذاری در پروژههای غربی برای چین دشوارتر است، اما به نظر میرسد سرمایهگذاری چین در پروژههای لیتیوم آفریقا، همکاری کاملاً مناسب و هماهنگی است.

آدام مگینسون، تحلیلگر قیمت در Benchmark Mineral Intelligence، گفته است که تنها تعداد معدودی از معادن لیتیوم در زیمبابوه در حال بهرهبرداری هستند، اما اعلام پروژههای جدید و توسعه پروژهها، بهویژه از سوی معدنکاران، فرآوریکنندگان لیتیوم و سایر شرکتهای چینی که فعالیتهای مرتبط با لیتیوم انجام میدهند، همچنان ادامه دارد. مگینسون میگوید: به طور کلی، پیشبینی میکنیم که عرضه لیتیوم استخراج شده از معادن زیمبابوه تا سال ۲۰۲۵، ۲۵۰ درصد نسبت به حجم محدود فعلی افزایش یابد؛ زیرا ظرفیت بیشتری از ذخایر این کشور به بهرهبرداری خواهد رسید. او افزود حتی اگر این پیشبینیها برآورده شود، تا آن زمان تنها کمتر از ۳ درصد از عرضه جهانی لیتیوم به زیمبابوه اختصاص خواهد داشت. ممنوعیت صادرات لیتیوم فرآوری نشده زیمبابوه، باعث افزایش ظرفیت غلظتدهی در کانسنگ اسپودومن و پتالیت قبل از صادرات شده است، اما هنوز به ایجاد ظرفیت پالایش کربنات و هیدروکسید، که مواد شیمیایی لیتیومی فرآوری شده برای تولید باتریهای لیتیومی-یونی هستند، کمکی نکرده است. وی تاکید دارد: ما انتظار نداریم تا سال ۲۰۲۵ زیمبابوه ظرفیت [پالایش] مواد شیمیایی لیتیومی را داشته باشد. بنابراین این کشور همچنان به سایر کشورها و در درجه اول چین، برای فرآوری مواد به کربنات و هیدروکسید مورد نیاز برای استفاده در باتریها متکی خواهد بود.

دوم- بیکیتا مینرالز زیمبابوه

بیکیتا مینرالز در زیمبابوه یکی از مناطقی است که به دلیل وجود مواد معدنی ارزشمند، توجه شرکتهای بینالمللی را به خود جلب کرده است. معدنکاری در این منطقه، بخش جدایی ناپذیر از اقتصاد زیمبابوه است و بیش از ۷۵ درصد از درآمد ارزی این کشور را ایجاد میکند. با توجه به افزایش تقاضا برای لیتیوم در تولید خودروهای الکتریکی، این پروژه میتواند نقش مهمی در توسعه اقتصادی زیمبابوه ایفا کند.

معدن بیکیتا به عنوان بزرگترین معدن لیتیوم در زیمبابوه رتبهبندی شده است. معدن خصوصی واقع در جنوب زیمبابوه در استان ماسوینگو دارای بزرگترین ذخایر لیتیوم شناخته شده جهان با حدود ۱۱ میلیون تن است؛ این معدن دارای ۸/۱۰ میلیون تن سنگ لیتیوم با عیار ۴/۱ درصد است که در نتیجه ۱۵/۰ میلیون تن لیتیوم تولید میشود.

شرکت چینی Resource Sinomine Group یکی از شرکای شرکت تسلا که سرمایهگذاری اصلی آن در زمینه انرژی پاک و تولید باتریهای برقی است، این معدن را به قیمت ۲۰۰ میلیون دلار در سال ۲۰۲۲ از کشور زیمباوه خریداری کرد. این شرکت چینی در زمینه استخراج منابع معدنی فعال است. این شرکت به تولید محصولات سزیم، لیتیوم، روبیدیوم و دیگر مواد معدنی میپردازد. سینوماین یکی از پیشگامان در صنعت مواد خام انرژی تجدیدپذیر باتریهای لیتیوم است. این شرکت به توسعه و بهرهبرداری از این مواد معدنی میپردازد. محصولات اصلی این شرکت شامل هیدروکسید لیتیوم درجه باتری، کربنات لیتیوم درجه باتری و فلورید لیتیوم درجه باتری میشوند. این محصولات به عنوان مواد خام اساسی در تولید باتریهای لیتیومی استفاده میشوند. محصولات فلورید لیتیوم سینوماین به دلیل کیفیت بالا و عملکرد پایدار، در بازار شهرت دارند و به موفقیت در تامین زنجیره تامین تسلا کمک کردهاند.

سوم- معدن لیتیوم مانونو کنگو

معدن Manono-Kitolo در استان تانگانیکا، جنوب جمهوری دموکراتیک کنگو، دارای ۱۲۰ میلیون تن سنگ لیتیوم با عیار ۶/۰ درصد است که نتیجه آن ۷۲/۰ میلیون تن لیتیوم است. این معدن یک معدن سابق قلع و کلتان در کنگو و یکی از بزرگترین ذخایر لیتیوم جهان را در اختیار دارد. این معدن توسط شرکت ژئوماینز از سال ۱۹۱۵ تا اواسط دهه ۱۹۸۰ بهرهبرداری میشد و در این دوره ۱۴۰ هزار تن کاسیتریت (قلع) و ۱۰ هزار تن کلمبیت-تانتالیت (کلتان) استخراج شده بود. پس از بسته شدن معدن، توجه شرکتها به ذخایر بزرگ لیتیوم در این محل جلب شد. مطالعات در سال ۲۰۱۸ نشان داد که در مانونو در مرکز جمهوری دموکراتیک کنگو، یک ذخیره لیتیوم با کیفیت بالا و تخمین ظرفیت ۵/۱ میلیارد تن سنگ معدنی لیتیوم اسپودومن سخت واقع شده است. شرکت استرالیایی AVZ Minerals در حال توسعه پروژه لیتیوم و قلع مانونو است و ادعا میکند که ۷۵ درصد سهام این معدن را پس از یک توافق مشترک با یک شرکت دولتی خریداری کرده است. این پروژه به عنوان بزرگترین ذخایر لیتیوم اسپودومن سخت در جهان شناخته شده است و بزرگتر از ذخایر اسپودومن سخت گرینبوشز در غرب استرالیا است.

در نهایت اینکه جهان منتظر ما نمیماند و به راه خود ادامه میدهد؛ چنان که در بخش نفت، برخی کمکاریها به کاهش سهم بازار ایران از بازار جهانی انرژی منجر شد. در بخش معدن نیز بیتوجهی به ترندهای مطرح بازار از جمله در بخش لیتیوم و عناصر کمیاب میتواند موجب حسرت ما در آینده شود. بدون تردید با اکتشاف درست و به قاعده از پهنههای مختلف کشور، میتوان علاوه بر تضمین بلندمدت تولید این ماده، منابع لیتیوم را به یک فرصت بزرگ برای جذب سرمایه و توسعه تولید معدنی تبدیل کرده و فضا را برای توسعه هرچه بیشتر کشور فراهم ساخت.

مهدی باقریفرد - تحلیلگر حوزه معدن

ارسال نظر