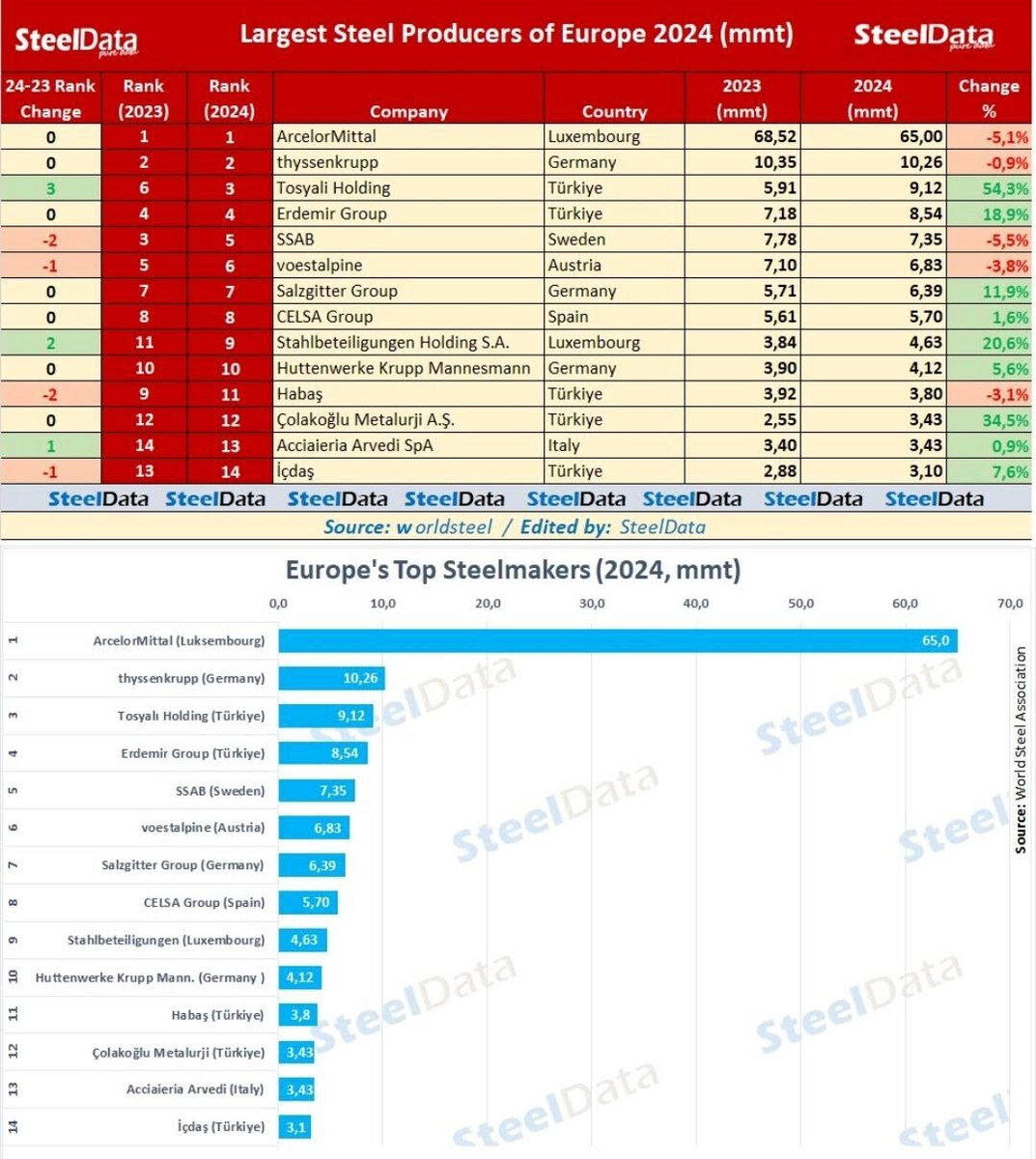

پایگاه خبری تحلیلی ایراسین، صنعت فولاد اروپا، ستون فقرات قدرت تولیدی این قاره، در سال ۲۰۲۴ مجموعاً ۶۵ میلیون تن متر (mmt) تولید کرد که کاهش اندک ۱.۵ درصدی نسبت به ۶۶.۸۲ میلیون تن در سال ۲۰۲۳ را نشان میدهد، بر اساس اطلاعات استیلدیتا. در رأس این صنعت، آرسلورمیتال، غول مستقر در لوکزامبورگ، با تولید پایدار ۶۵ میلیون تن پیشتاز است، اگرچه این رقم کاهش ظریف ۱.۵ درصدی را پنهان میکند. ثبات این شرکت نشاندهنده گستره جهانی متنوع آن است، اما چالشهای بازار اشباعشده اروپا را نیز برجسته میکند. تیسنکروپ آلمان، در رتبه دوم، با کاهش اندک ۰.۹ درصدی به ۱۰.۲۶ میلیون تن، بهینهسازی محتاطانهای را در میان هزینههای رو به رشد انرژی نشان داد. در مقابل، توسیالی هلدینگ ترکیه با افزایش چشمگیر ۵۴.۳ درصدی به ۹.۱۲ میلیون تن، به لطف سرمایهگذاریهای استراتژیک و تقاضای داخلی قوی ناشی از پروژههای زیرساختی، رشد کرد.

استثناها داستان پیچیدهتری را روایت میکنند. گروه اردمیر ترکیه با جهش ۱۸.۹ درصدی به ۸.۵۴ میلیون تن و گروه SSAB سوئد با کاهش ۳.۵ درصدی به ۷.۳۵ میلیون تن، پویاییهای منطقهای متفاوتی را نشان میدهند. ووستالپین اتریش با کاهش ۳.۸ درصدی به ۶.۸۳ میلیون تن، قربانی تقاضای ضعیف ساختوساز شد. گروه CELSA اسپانیا با افزایش ۱.۶ درصدی به ۵.۷۰ میلیون تن، برخلاف روند کلی عمل کرد، در حالی که Stahlbeteiligungen Holding SA لوکزامبورگ با جهش ۲۰.۶ درصدی به ۴.۶۳ میلیون تن، از بازگشت به بازارهای خاص خبر داد. هاباش و چولاکاوغلو متالورژی ترکیه به ترتیب با افزایش ۳۴.۵ درصد و ۰.۹ درصد و آچایر ارودی ایتالیا با ۳.۴۳ میلیون تن ثابت ماندند.

جریانهای ژئوپلیتیک و اقتصادی: ۲۰۲۳-۲۰۲۴

عملکرد بخش فولاد در سالهای ۲۰۲۳ و ۲۰۲۴ را نمیتوان از توفان ژئوپلیتیک و اقتصادی که این سالها را تعریف کرد، جدا دانست. جنگ روسیه-اوکراین، که اکنون در سال سوم خود در میانه سال ۲۰۲۵ قرار دارد، همچنان زنجیرههای تأمین جهانی را مختل کرده و اروپا با هزینههای بالای انرژی به دلیل وابستگی به منابع گازی جایگزین مواجه شده است. تحریمهای اتحادیه اروپا علیه واردات فولاد روسیه، همراه با فشار برای تولید فولاد سبز تحت توافق سبز (Green Deal)، فشارهای دوگانهای ایجاد کرد: هزینههای تولید بالاتر و الزام به کاهش کربن. آلمان، محل استقرار تیسنکروپ، کاهش ۰.۹ درصدی تولید را به دلیل احیای صنعتی کند و حذف فولادسازی مبتنی بر زغالسنگ احساس کرد.

با این حال، ترکیه بهعنوان یک برگ برنده ژئوپلیتیک ظاهر شد. موقعیت استراتژیک و موضع بیطرف آن در جنگ روسیه-اوکراین به توسیالی هلدینگ و اردمیر امکان داد تا از جریانهای تجاری هدایتشده به نفع خود استفاده کنند و صادرات به خاورمیانه و شمال آفریقا را افزایش دهند. این چرخش ژئومالی، که با ضعف لیر تقویت شده بود، فولاد ترکیه را با قیمت رقابتی کرد و رشد ۵۴.۳ درصد و ۱۸.۹ درصد تولید را به دنبال داشت. در همین حال، SSAB سوئد، پیشرو در فولاد مبتنی بر هیدروژن، کاهش ۳.۵ درصدی خود را به دلیل سرمایهگذاریهای اولیه در فناوریهای پایدار تجربه کرد، که گامی برای جلب حمایتهای نظارتی آینده بود.

تورم، که در سال ۲۰۲۳ در منطقه یورو به ۷.۵ درصد رسید و تا میانه ۲۰۲۴ به ۲.۸ درصد کاهش یافت، حاشیهها را تحت فشار قرار داد. ساختوساز، یک مصرفکننده کلیدی فولاد، با افزایش نرخ بهره برای مهار تورم راکد ماند و به ووستالپین و گروه CELSA ضربه زد. با این حال، صندوق بازیابی ۷۵۰ میلیارد یورویی اتحادیه اروپا نقدینگی را به پروژههای زیرساختی تزریق کرد و به تولیدکنندگانی مانند Stahlbeteiligungen Holding SA، که رشد ۲۰.۶ درصدی را نشان داد، جان تازهای بخشید.

پویایی رقابتی و موقعیت بازار

رهبری آرسلورمیتال با ۶۵ میلیون تن، مزیت مقیاس آن را برجسته میکند، اما کاهش ۱.۵ درصدی آن آسیبپذیری در برابر عرضه بیش از حد و تقاضای ضعیف در غرب اروپا را نشان میدهد. تولید ۱۰.۲۶ میلیون تنی تیسنکروپ، با وجود کاهش، بر تمرکز آن بر فولاد با ارزش بالا برای بخشهای خودروسازی و مهندسی تاکید دارد، که یک سپر استراتژیک در برابر کالایی شدن است. رشد شتابان توسیالی هلدینگ به ۹.۱۲ میلیون تن، آن را به یک اسب تیره تبدیل کرده که قدرتهای سنتی را به چالش میکشد.

تولید ۷.۳۵ میلیون تنی SSAB، اگرچه کاهش یافته، با روایت فولاد سبز آن همراستا است و ممکن است در آینده یارانهها را جذب کند. ۶.۸۳ میلیون تن ووستالپین، روند گستردهتر تولیدکنندگان اروپای مرکزی را که با رکود ساختوساز پس از همهگیری مواجهاند، منعکس میکند. افزایش ۵.۷۰ میلیون تنی گروه CELSA و جهش ۴.۶۳ میلیون تنی Stahlbeteiligungen، انعطافپذیری در بخشهای خاص، احتمالاً در میلگرد و فولادهای ویژه، را نشان میدهد. هاباش و چولاکاوغلو ترکیه با ۴.۱۲ میلیون تن و ۳.۴۳ میلیون تن به ترتیب، جایگاه در حال ظهور ترکیه بهعنوان مرکز فولاد را تقویت میکنند، در حالی که آچایر ارودی ایتالیا و ایdaş ترکیه هر دو با ۳.۱۰ میلیون تن در میان نااطمینانیهای منطقهای ثابت ماندهاند.

۲۰۲۵: سالی برای محاسبه

صنعت فولاد اروپا در افق ۲۰۲۵ در یک دوراهی بزرگ قرار دارد. اهداف بهروز شده توافق سبز کمیسیون اروپا، که برای فولاد بدون کربن تا سال ۲۰۳۰ برنامهریزی شده، سرمایهگذاریها در کورههای قوس الکتریکی و فناوریهای هیدروژنی را تسریع خواهد کرد. آرسلورمیتال، با شبکه جهانی تحقیق و توسعه خود، آماده رهبری این انتقال است و ممکن است کاهش ۲۰۲۴ خود را با تثبیت قیمت انرژی معکوس کند. تمرکز تیسنکروپ بر فولاد خودروسازی ممکن است با رشد تقاضا برای خودروهای الکتریکی سودآور باشد، اگرچه باید ریسکهای انتقال انرژی آلمان را مدیریت کند.

تولیدکنندگان فولاد ترکیه، از جمله توسیالی و اردمیر، با آیندهای دوگانه روبهرو هستند. تداوم اهرم ژئوپلیتیک میتواند رشد آنها را حفظ کند، اما تثبیت احتمالی لیر یا موانع تجاری اتحادیه اروپا ممکن است مزیت آنها را کاهش دهد. محور فولاد سبز SSAB ممکن است با یارانههای اتحادیه اروپا جبران خسارت ۲۰۲۴ را کند. سرنوشت ووستالپین و گروه CELSA به احیای ساختوساز، که احتمالاً تا اواخر ۲۰۲۵ با کاهش نرخ بهره به تأخیر افتاده، بستگی دارد. قدرت خاص Stahlbeteiligungen میتواند با افزایش تقاضا برای فولادهای ویژه گسترش یابد، در حالی که هاباش و چولاکاوغلو ممکن است سود خود را در بازارهای صادراتی تثبیت کنند.

تقاضای جهانی، که طبق برآوردهای Worldsteel برای سال ۲۰۲۵ رشد ۲.۵ درصد دارد، خوشبینی محتاطانهای ارائه میدهد. با این حال، خطرات بزرگی در کمین است: تشدید احتمالی جنگ روسیه-اوکراین میتواند هزینههای انرژی را افزایش دهد، در حالی که عرضه بیش از حد فولاد چین—اکنون به یک میلیارد تن در سال—قیمتهای اروپایی را تهدید میکند. مکانیسم تنظیم مرزی کربن اتحادیه اروپا (CBAM)، که تا سال ۲۰۲۶ به طور کامل اجرا میشود، ممکن است تولیدکنندگان محلی را محافظت کند اما هزینهها را برای مصرفکنندگان افزایش دهد.

برای سرمایهگذاران، آرسلورمیتال همچنان یک گزینه مطمئن است، اگرچه کاهش ۱.۵ درصدی آن احتیاط در انتظار وضوح هزینههای انرژی را ایجاب میکند. توسیالی هلدینگ و اردمیر پتانسیل رشد بالایی دارند، اما ریسکهای ارزی و ژئوپلیتیک آنها را تعدیل میکند. اعتبار سبز SSAB آن را به یک بازی بلندمدت تبدیل میکند، در حالی که ثبات تیسنکروپ برای جویندگان ارزش جذاب است. بازیگران کوچکتر مانند CELSA و Stahlbeteiligungen ممکن است در بخشهای خاص عملکرد بهتری داشته باشند، اما مقیاس محدود آنها رشد بالایی را محدود میکند.

پیش به سوی آینده

تولیدکنندگان فولاد اروپا سالهای پرآشوب ۲۰۲۳-۲۰۲۴ را پشت سر گذاشتهاند که توسط جنگ، تورم و الزامات سبز شکل گرفته بود. افق ۲۰۲۵ نویدبخش نوآوری و بازیابی است، اما موفقیت به انطباق با تغییرات ژئوپلیتیک و چرخههای اقتصادی بستگی دارد. در حالی که کوره صنعتی قاره همچنان روشن میسوزد، غولهای فولاد باید تعادلی بین نقاط قوت سنتی و چشماندازهای آینده برقرار کنند تا مبادا بهعنوان بقایای یک جهان در حال تحول باقی بمانند.

منبع: گزارش Worldsteel

ارسال نظر