پایگاه خبری تحلیلی ایراسین، با عبور روزانه بیش از ۱۷ ملیون بشکه نفت خام و میعانات گازی در سال ۲۰۲۳، تنگه هرمز همچنان حیاتیترین شاهراه انرژی جهان باقی مانده است. بیش از ۲۰ درصد از تجارت جهانی نفت از این گذرگاه باریک میان ایران و عمان عبور میکند؛ پهنایی کمتر از ۵۰ کیلومتر که بار صدها میلیارد دلار تجارت بینالمللی را بر دوش میکشد. اما عددها تنها یک سوی ماجرا هستند. در سوی دیگر، شبکهای از ریسکهای ژئوپلیتیک، نظامیسازی فزاینده و رقابتهای منطقهای در حال بازتعریف ثبات و امنیت این گلوگاه حیاتیاند.

سایه دائمی جنگ نفتکشها

از سال ۲۰۱۹، تنش میان ایران و غرب بارها تنگه را به کانون بحران تبدیل کرده است. ربایش نفتکشها، تهدید به بستن مسیر و حضور پررنگ ناوگانهای آمریکایی و بریتانیایی در منطقه، نهتنها تجارت انرژی، بلکه اعتماد بازار جهانی را مکرراً به لرزه درآوردهاند. گزارش آژانس انرژی آمریکا در سال ۲۰۲۴ نشان میدهد هر بار تنش بالا گرفته، بهای جهانی نفت بهطور متوسط ۷ تا ۱۲ درصد افزایش یافته است. برای نمونه، در ژوئن ۲۰۱۹، حمله به دو نفتکش در نزدیکی تنگه، بازار نفت را طی ۴۸ ساعت بیش از ۱۰ درصد بالا برد و شرکتهای کشتیرانی بینالمللی را به بازبینی مسیرها و بیمههای خود واداشت. این ماجرا نشان داد که حتی شایعه درگیری در هرمز، میتواند زنجیره تأمین جهانی را تحت تأثیر قرار دهد. تنگه هرمز نهفقط مسیر انتقال انرژی، بلکه منشأ تولید ریسک ساختاری در بازار جهانی است.

نقشها چگونه جابهجا شدند؟

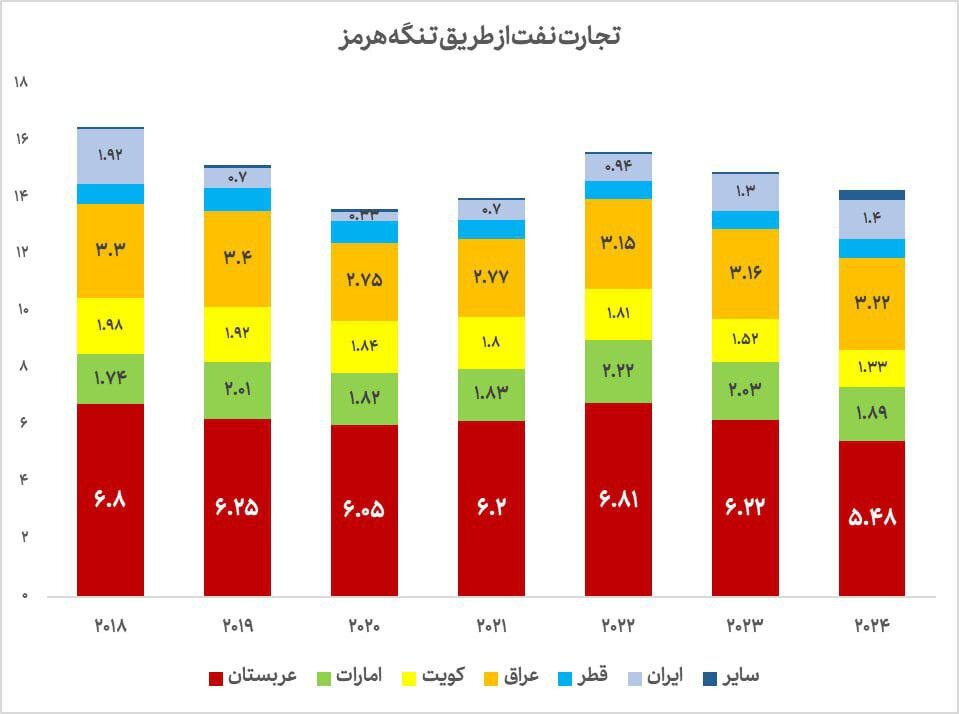

بین سالهای ۲۰۱۸ تا ۲۰۲۴، تنگه هرمز ظاهراً همچنان پرتردد مانده، اما پشت این ظاهر، تغییرات ژرفی جریان دارد. کل حجم نفت عبوری از این تنگه از ۱۶.۴ میلیون بشکه در روز در سال ۲۰۱۸، به ۱۴.۰ میلیون بشکه در ۲۰۲۴ کاهش یافته است. این افت، نه حاصل کاهش تقاضا، بلکه نتیجه ترکیبی از دو تحول کلیدی است: کاهش تولید نفت ایران به دلیل تحریم و افت سرمایهگذاری در بخش بالادستی و انتقال بخش قابلتوجهی از صادرات عربستان و امارات به مسیرهای جایگزین. خط لوله شرق عربستان به بندر ینبع و خط لوله ابوظبی به فجیره، دو مسیر استراتژیک هستند که از تنگه عبور نمیکنند و به کشورها امکان دادهاند بخشی از صادرات خود را از معرض تنشهای ژئوپلیتیک دور نگاه دارند. در سال ۲۰۱۵ تنها ۵۰۰ هزار بشکه از صادرات عربستان از خارج تنگه صورت میگرفت؛ این عدد در سال ۲۰۲۴ به حدود ۳ میلیون بشکه رسیده است. همزمان، عراق با رشدی چشمگیر در ظرفیت صادرات، به یکی از بازیگران اصلی منطقه بدل شده است. طبق دادههای جدید، عراق توانسته صادرات روزانه خود را از مسیر هرمز از ۱.۹۸ میلیون بشکه در ۲۰۱۸ به بیش از ۳.۲۲ میلیون بشکه در سال ۲۰۲۴ برساند. این افزایش چشمگیر، حاصل سرمایهگذاریهای سنگین چین، گسترش تولید در میادین جنوبی، و تقویت پایانههای جنوبی عراق است. ایران، با وجود موقعیت ممتاز جغرافیایی، با کاهش تولید و محدودیتهای صادراتی مواجه شده و بخشهایی از سهم پیشین خود را از دست داده است. در مقابل، امارات با تثبیت موقعیت فجیره، عملاً به الگویی موفق از «استقلال از گلوگاهها» تبدیل شده است.

زیرساختهایی برای عبور از تنگه

از اواخر دهه ۲۰۱۰، کشورهای خلیجفارس با جدیت پروژههایی را برای کاهش وابستگی به هرمز کلید زدهاند. طرح خطوط ساحلی شرق عربستان و توسعه بندر راستنوره، بخشی از راهبرد کلان ریاض برای افزایش امنیت انرژی و کاهش آسیبپذیری ژئوپلیتیک است. این طرحها با حمایت شرکت نفت آرامکو و با سرمایهگذاری خارجی همراه بودهاند. امارات نیز با تقویت لجستیک بندر فجیره، این منطقه را به یکی از سه هاب اصلی سوخترسانی کشتیها در جهان تبدیل کرده است؛ جایگاهی که پیشتر در انحصار سنگاپور و روتردام بود. فجیره امروز نهفقط یک بندر نفتی، بلکه گلوگاهی برای انتقال انرژی، کالا و حتی داده شده است.

نقشه جدید شرق

چین و هند، دو واردکننده بزرگ انرژی خلیجفارس، با درک ریسکهای هرمز، به دنبال متنوعسازی مسیرهای تأمین انرژی خود رفتهاند. چین از طریق قراردادهای راهبردی با ایران، عمان و عراق، در حال سرمایهگذاری در بنادر جایگزین همچون چابهار، دقم و بصره است و بهطور همزمان به توسعه خطوط لوله زمینی از آسیای مرکزی و روسیه ادامه میدهد. هند نیز با تمرکز بر پروژه بندر چابهار و کریدور شمال – جنوب، در پی اتصال پایدار به روسیه، آسیای میانه و حتی اروپا بدون وابستگی به کانال سوئز یا هرمز است.

از گذرگاه نفت به شاهراه داده؟

در چشمانداز بلندمدت، تغییر ماهیت تنگهها بهوضوح دیده میشود. تنگههایی که پیشتر صرفاً مسیر عبور انرژی فسیلی بودند، اکنون به خطوط اتصال دیجیتال نیز بدل شدهاند. پروژه کابل فیبرنوری «بلو رامان» گوگل، که هند را به اروپا متصل میکند و از اسرائیل و عربستان عبور میکند، نمونهای از این تغییر است. هرچند این پروژهها هنوز تأثیر مستقیمی بر نقش هرمز ندارند، اما پیام روشن آن است که در قرن ۲۱، گلوگاهها فقط به نفت گره نخوردهاند. تنگه هرمز نیز، با وجود موانع، میتواند در این گذار دیجیتال نقش ایفا کند، بهویژه اگر ایران سیاستهایی برای توسعه زیرساختهای ارتباطی و تبدیل به هاب داده در منطقه اتخاذ کند.

از کنترل به کارآمدسازی

ایران، یکی از دارندگان کلیدی قدرت فیزیکی در تنگه، در سالهای اخیر با چالشی دوگانه روبهرو بوده است: حفظ نفوذ در مسیر عبور انرژی و بازتعریف نقش در نظم جدید اقتصادی منطقه. پروژه بندر جاسک و خط لوله گوره – جاسک، مهمترین تلاشهای تهران برای کاهش فشار ژئوپلیتیک بودهاند. این پروژهها، اگرچه استراتژیک هستند، اما بدون جذب سرمایهگذاری و تکمیل زیرساختهای مکمل، به نتیجه کامل نمیرسند. از سوی دیگر، ایران در موقعیت بینظیری برای اتصال شرق و شمال قرار دارد. کریدور شمال – جنوب (INSTC) فرصتی است برای عبور از نقش سنتی و حضور فعال در مسیرهای چندجانبه تجاری. همچنین، توسعه بندر چابهار و اتصال آن به افغانستان، آسیای میانه و دریای عمان، میتواند ایران را از بازیگر منفعل به شریک زیرساختی ارتقا دهد.

ضرورت بازتعریف نقش ایران

تنگه هرمز دیگر یک «ابزار فشار بیقید» نیست، اما هنوز یک «مؤلفه حیاتی» در نقشه انرژی جهان باقی مانده است. بازیگران اصلی منطقه، با توسعه زیرساختها، نهتنها خود را از خطرات آن رهانیدهاند، بلکه جایگاه ژئواکونومیک خود را در زنجیره عرضه نفت جهانی ارتقا دادهاند.

اما این تحولات برای ایران، یک تهدید نیست؛ فرصتی است برای بازتعریف هوشمندانه نقش ملی در نظم نوین تجارت منطقهای. پروژههایی چون گوره – جاسک، توسعه بندر چابهار، و اتصال به کریدور شمال – جنوب، اگر با دیپلماسی زیرساختی، ثبات سیاستی و سرمایهگذاری هدفمند همراه شوند، میتوانند ایران را از «نگهبان یک تنگه پرریسک» به «گلوگاهساز منطقه» تبدیل کنند.

ایران برای حفظ وزن ژئواکونومیک خود، نیازمند سه چیز است:

۱. بازآرایی در سیاست انرژی و صادرات،

۲. نوسازی در زیرساخت لجستیک و فناوری،

۳. و در نهایت، تعامل فعال با نظم منطقهای بهجای تقابل صرف با آن.

در جهانی که مسیرها متنوع، منابع در حال بازتوزیع، و فناوری در حال بازتعریف معناست، تنها آنانی ماندگار میشوند که تنگهها را نه بهمثابه مانع، بلکه بهعنوان فرصت بازسازی قدرت ملی بازخوانی کنند.

ارسال نظر